股市的表现与宏观基本面出现分化。从微观层面看,这可能与资金来源有关。虽然“存款搬家”现象并不普遍,但风险投资中股市比例显著上升,成为支撑股市的关键动力。这一变化与总收入指数相关性不强,导致市场表现与宏观经济出现分化。近期居民消费倾向下降、投资倾向上升,这种现象在历史上较为罕见启灯网,其持续性尚待观察。未来,初步分析显示,基本面与市场表现可能会收敛。如果外资在全球货币体系多元化背景下降低美元资产敞口、增加人民币资产敞口,那么股市的空间会相应增加。此外,股市上涨带来的羊群效应也可能延长基本面与股市表现的分化时间。

投资者关心的问题是股市是否与宏观基本面脱钩。此前分析指出,居民配置行为可能因金融周期下行而出现结构性变化,在企业盈利改善之前可能存在一个“再配置”阶段。然而,股市的中长期表现很难与经济基本面脱钩,“再配置”之后仍需盈利支撑。另一个微观视角认为,股市中市值占比更高的企业在利润中的占比相对偏低,导致基本面和市场表现有所分化。这种观点反映了股市结构与经济结构的差异,并非完备的理论逻辑。接下来进一步剖析哪些投资者在进行“再配置”,即从投资者结构及资金来源来分析当下配置行为的特征与经济基本面之间的联系。

分析的基本出发点是一个简单公式:投资者投入股市的资金=总财富 * 投资风险资产的比例*风险资产中投资股票的比例。

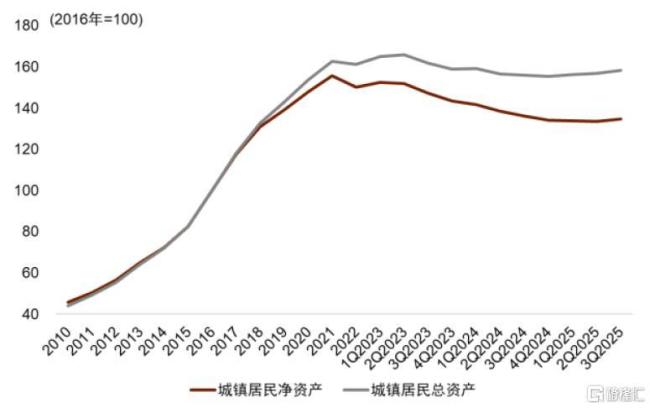

本轮股市有两个特征:第一,居民的总财富(以城镇居民总资产水平衡量)尚未明显改善;第二,在长达一年的上涨过程中,“存款搬家”并非普遍现象。2010年至今A股共经历了四轮市场上涨(包括本轮在内),分别是2014年5月-2015年5月(万得全A累计上涨179.3%)、2016年3月-2017年10月(累计上涨33.9%)、2020年4月-2021年12月(累计上涨47.1%),以及2024年9月至今。

启灯网

启灯网

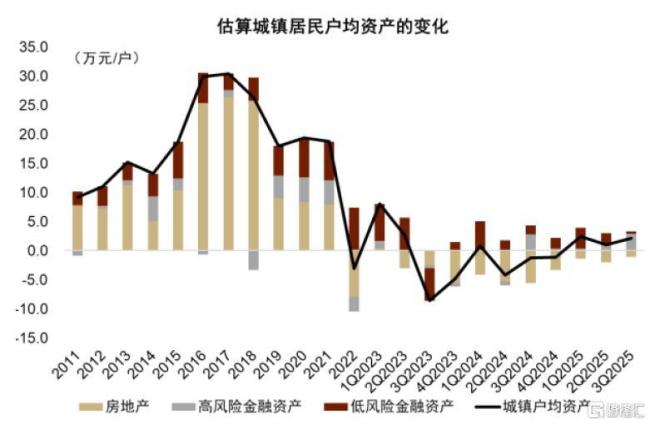

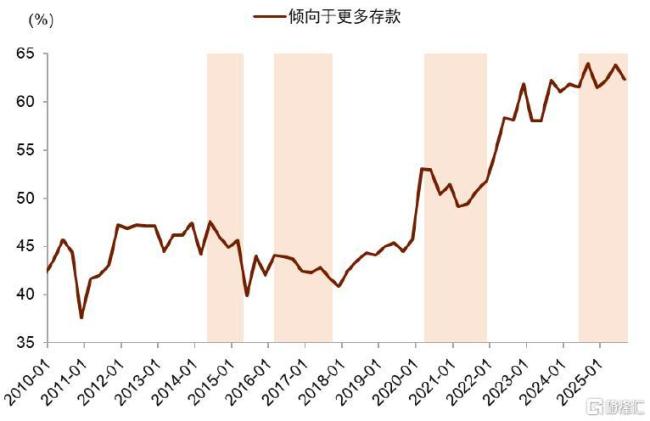

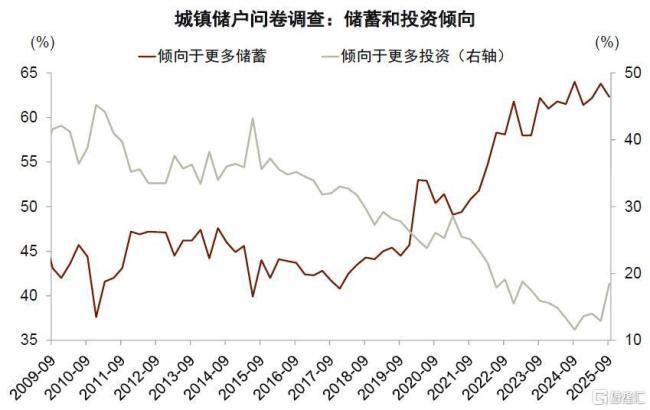

与前三轮市场上涨相比,本轮市场上涨有以下特征:第一,居民的总财富水平大体稳定。尽管股票价格上涨,但占居民总资产近一半的房地产价格尚未企稳。第二,在股市长达一年的上涨过程中,居民整体的存款意愿仍然较强,“存款搬家”并未普遍发生。从央行每季度进行的城镇储户问卷调查来看,前三轮市场上涨中“倾向于更多存款”的储户占比分别下行4.3、1.2和1.2个百分点。而本轮市场上涨中“倾向于更多存款”的储户占比却小幅上升。

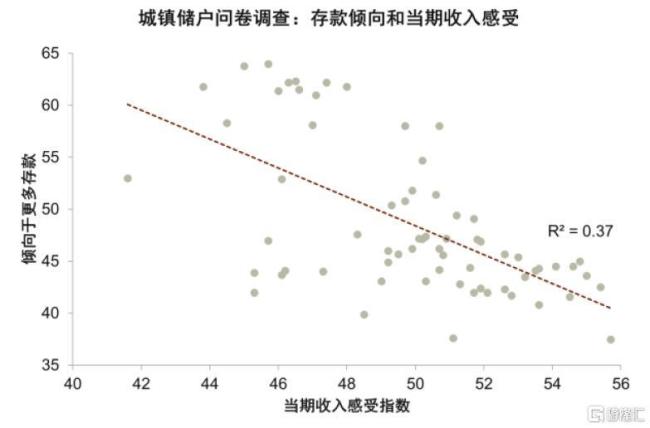

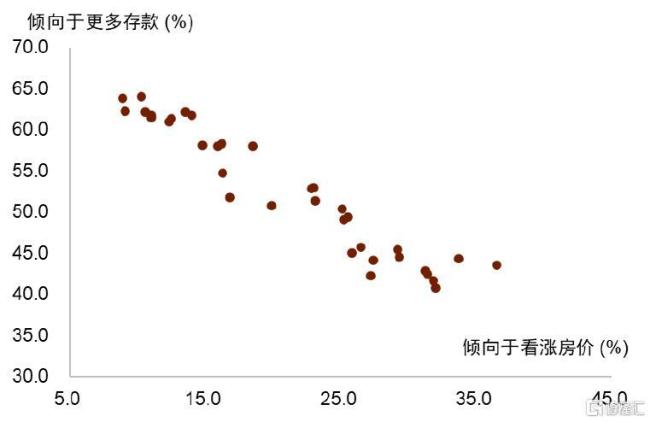

“存款搬家”不普遍的一个重要原因是,居民总体的风险资产投资意愿受收入等因素的影响较大。历史上看,居民的收入感受越好、对房价的预期越高、存款的倾向越弱,反之存款倾向则越强。近年来,经济结构转型和技术进步在提升生产率的同时也降低了劳动需求密度,劳动力市场竞争加剧,居民对未来收入的不确定感增强,行为更加谨慎,配置存款的倾向上升。此外,房价的持续调整也压制了居民的投资意愿。

过去一年,股市增量资金主要来自已经配置风险资产的投资者加大了对股市的配置力度。从储户问卷调查可以看出,在已经决定继续投资的这部分储户当中,选择投资股市的储户比例从2024年二季度的13.5%上升至2025年三季度的17.2%,上升速度比较少见。已配置风险资产的投资者对股市的风险偏好可能已经回升至2021年下半年以来最高水平,对本轮股市的增量资金贡献较多。

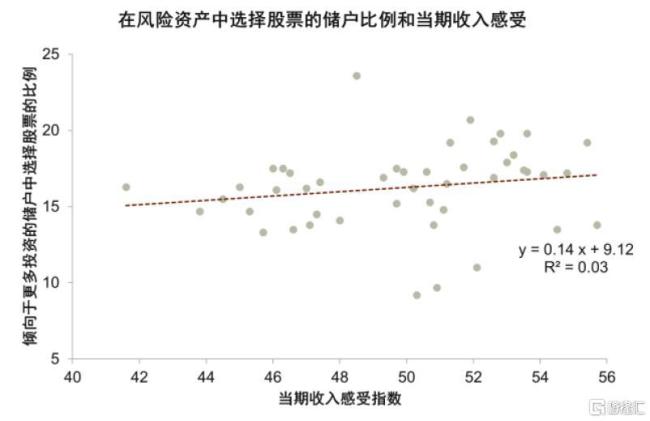

从统计层面来看,风险资产投资者中是否选择股票投资与社会总体收入感受的相关性不强,这也是股市与宏观基本面背离的关键因素。历史数据显示,已决定进行风险资产投资的储户中选择股票的比例对社会当期收入感受指数的线性回归的R方仅为0.03,对收入感受回归系数进行假设检验的p值为0.23、在统计学上不显著。与此对比,存款倾向对当期收入感受的线性回归R方则为0.37,对收入感受回归系数进行假设检验的p值低于0.01、在统计学上高度显著。以上结果说明启灯网,社会总体收入感受可能是影响居民整体存款倾向的重要因素之一,但对已经投资风险资产这部分人群的风险偏好影响有限。

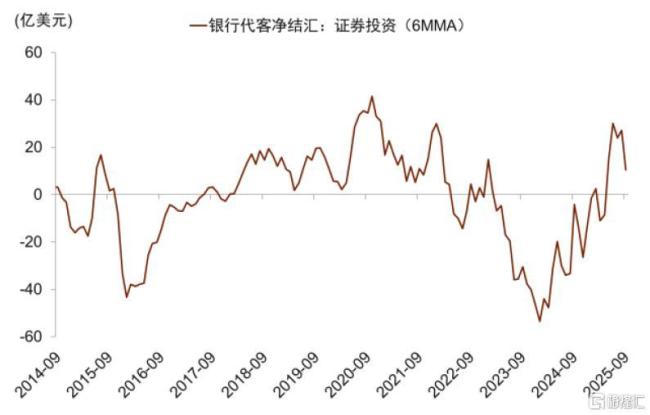

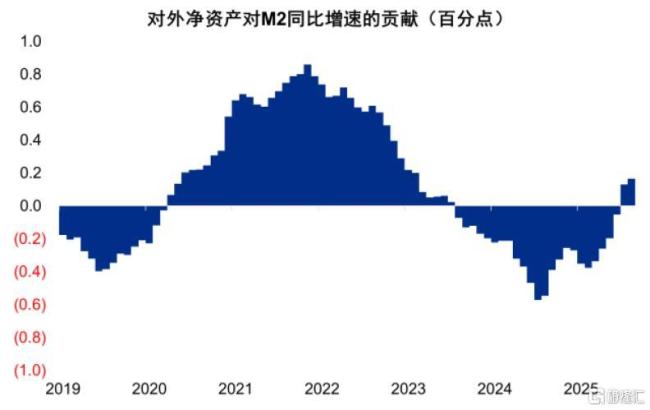

对于持续配置风险资产的这部分人群,他们面临流动性约束较小。今年以来银行代客证券投资净结汇趋势转正,表明一部分人将原本投资于海外资产的资金转投至国内资产。更宏观来看,今年境外资金回流对M2增长的贡献由负转正,带来的增量资金相对可观。根据测算,去年7月资金流出对M2增速大约拖累0.6个百分点,今年则正贡献0.2个百分点左右。

这部分人群之所以在过去一年更愿意配置股市,可能有以下几点原因:第一,房价调整带来居民资产在房地产、固定收益资产与股市之间的中长期再平衡。经历过金融周期见顶转向、房价调整的国家,房地产在家庭资产配置中的比例普遍较大幅度下滑,一段时间之后,与股市有关的资产比例系统性上升。第二,前期跌幅较大,股市的下行风险得到较充分的释放。本次市场上涨启动前,市场距离上一轮市场上涨高点已经趋势下跌了32个月,累计跌幅达到31.7%。长时间、较大幅度的下跌中A股的估值已经比较便宜。第三,政策对稳住资本市场释放了清晰的信号。2024年9月政治局会议强调“努力提振资本市场”,并出台多项措施引导中长期资金入市、深化并购重组市场改革。

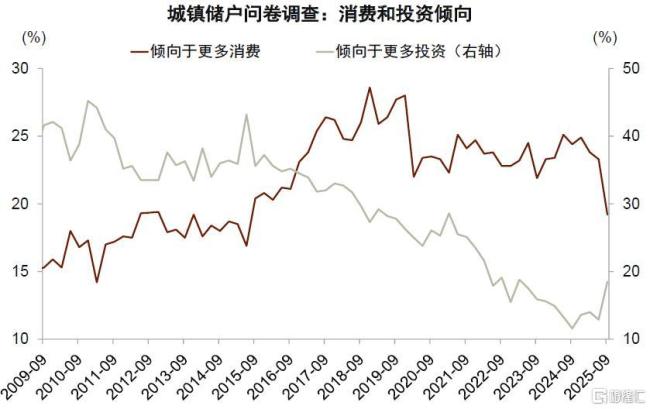

三季度的新现象是消费倾向下降、风险投资倾向上升。一般来说,投资倾向的变化都对应存款倾向的反向变化,很少来自于居民消费倾向的减少。今年3季度出现一个新现象,就是消费倾向下降、风险投资倾向上升。3季度居民存款倾向小幅下降,但消费倾向大幅下降,投资风险资产的倾向明显上升。这个现象在历史上较为罕见,持续性有待观察。

消费倾向明显下降、投资倾向明显上升的持续性还待观察。我们发现2010年以来类似的情况一共出现过3次,分别是在2010年的3季度、2019年的1季度和2025年的3季度。前两次持续时间为一个季度,当季股市表现较好,随后一个季度股市的涨幅放缓或下降。因为“存款”的体量远大于“消费”的体量,因此减少消费而投资股市的可持续性可能低于“存款搬家”。在消费倾向明显下降、投资倾向明显上升的当季度,股市通常表现亮眼,但随后的一个季度里,股票表现可能相对平淡。

A股市场与宏观经济基本面的背离可能逐步收窄。我们在上面的分析中提到的三个因素,一是总财富水平,二是居民选择投资风险资产的比例,三是投资股市而非其他风险资产的比例,其中第一与第二个因素与经济基本面高度相关,第三个因素与基本面相对较弱。具体来看,与基本面关系较弱的因素,对股市的支持已经到了一个较强的水平,不排除仍将支撑市场,但不确定性也可能上升。已经决定加大投资的这部分储户中选择投资股市的比例在今年三季度已经达到17.2%,处于2019年以来的70%分位数,累计上升幅度高于前三轮市场上涨。这一比例的确还有继续走高的可能,意味着市场和基本面的分化短期内或会延续,但也不宜线性外推。

与基本面关系较强的因素,如果得到政策支持,可以成为支撑股市的新力量,尤其需要关注债务化解的问题。收入信心的修复对总财富水平与风险资产的投资比例均非常重要,如果政策发力进一步修复居民收入,股市或进一步得到基本面因素支撑。收入信心增加会提高居民投资风险资产的意愿,同时也有利于稳定房地产价格,从而有利于稳定居民的净资产。在当前通胀偏弱的背景下,稳定居民收入、校准供需失衡的核心可能不是供给大幅下降,而是提振需求,尤其是(准)财政扩张。如果政策能够积极发力,为解决实体企业之间账款拖欠的问题创造条件,并进一步保障民生,将有利于居民收入信心恢复,以及资本市场的持续发展。

当然,以上的分析采用了一个封闭的模型启灯网,假设外资的行为和内资的行为总体趋同。如果外资出现独立的配置行为,比如在全球货币体系多元化背景下降低美元资产敞口、增加人民币资产敞口,那么股市的空间就会相应增加。另外,如果持续的股市上涨引发了进一步的羊群效应,基本面与股市表现分化的时间也有可能进一步延长。

查查配官网提示:文章来自网络,不代表本站观点。